Iqtishodia

Pembiayaan Syariah untuk Sektor Pertanian Kehutanan

Hal yang perlu diperhatikan adalah bagaimana LKS mampu bersaing dengan bank umum konvensional

OLEH Laily Dwi Arsyianti, Khalifah Muhammad Ali, Anisa Dwi Utami, Lukman Muhammad Baga, Salahuddin El Ayyubi (Peneliti CIBEST-IPB University)

Pertanian merupakan salah satu sektor strategis dan memberikan kontribusi besar bagi perekonomian Indonesia. Selain menjadi sektor pemasok kebutuhan pangan yang dibutuhkan masyarakat dan bahan baku bagi industri, sektor pertanian juga berperan penting dalam mengurangi tingkat pengangguran.

Berdasarkan klasifikasi penduduk bekerja menurut lapangan kerja utama, sektor pertanian merupakan sektor yang paling banyak menyerap tenaga kerja dengan persentase sebesar 29,76 persen. Selain itu, sektor pertanian memberikan sumbangan terbesar kedua setelah sektor industri pengolahan untuk produk domestik bruto (PDB) tahun 2020 (BPS, 2020).

Besarnya sumbangan sektor pertanian terhadap PDB juga terus mengalami peningkatan. Setidaknya dari tahun 2014 hingga 2020, nilai PDB atas harga konstan sektor pertanian terus mengalami pertumbuhan yang positif, yaitu dengan nilai pertumbuhan sebesar 22,05 persen.

Sektor pertanian dikenal sebagai sektor yang memiliki daya tahan yang baik terhadap krisis. Pada 1998, saat perekonomian Indonesia mengalami pertumbuhan sebesar -13,68 persen, sektor pertanian menjadi salah satu sektor yang dapat diandalkan menjadi sektor penyangga perekonomian Indonesia dan mampu tumbuh positif sebesar 0,18 persen.

Hal serupa terjadi pada 2020. Di tengah tekanan ekonomi akibat pandemi Covid-19, sektor pertanian mampu tumbuh sebesar 1,85 persen sepanjang 2020.

Walaupun pertumbuhannya tidak sebesar pertumbuhan pada tahun 2019 yang mampu mencapai angka 3,76 persen, pertumbuhan sektor pertanian selama tahun 2020 sudah melebihi ekspektasi pelaku usaha.

Di tengah krisis ekonomi dan mewabahnya pandemi, sektor pertanian mampu menjadi pengaman karena pangan menjadi kebutuhan prioritas yang harus tetap terpenuhi sehingga kegiatan aktivitas pertanian haruslah tetap berjalan.

Pemerintah pun telah mengeluarkan berbagai kebijakan, program kredit dengan berbagai skema, hingga bantuan secara langsung untuk membantu petani. Bantuan itu mulai dari dari program Pengembangan Usaha Agribisnis Perdesaan (PUAP) (Departemen Pertanian 2011; Budianto et al. 2016; Burhansyah 2016), Bantuan Pinjaman Langsung Masyarakat (BPLM) (Basuno dan Suhaeti 2007; Kutsiyah et al. 2016), Kredit Usaha Rakyat (KUR) (Lubis dan Rachmina 2011; Wahyuni et al. 2020), dan program lainnya.

Namun, fakta menunjukkan bahwa masih terdapat kekurangan dan praktik yang tidak efektif dari program-program pemerintah yang telah ada. Terdapat beberapa karakteristik yang ada pada model pembiayaan/kredit pertanian yang menjadi faktor penyebab ketidakefektifan tersebut.

Permodalan pertanian memiliki karakteristik khusus yang dipengaruhi oleh berbagai faktor. Mulai dari jenis komoditas (Hartoyo dan Aniri 2010; Suayb Gundogdu 2010; Ador 2014; Fuad et al. 2015; Rafia 2017; Asnawi et al. 2018; Appiah-Twumasi et al. 2020), lamanya waktu usahatani (Amuda et al. 2014), hingga kondisi sosial ekonomi petani (Kakisina 2011; Amuda et al. 2014; Khan 2017; Uduji et al. 2019; Saripudin et al. 2020).

Oleh karena itu, dibutuhkan model pembiayaan yang dapat mengakomodasi karakteristik dan kebutuhan sektor pertanian. Pembiayaan pertanian dengan model syariah dapat menjadi alternatif pembiayaan.

Hal ini karena pembiayaan dengan model syariah tidak mengenal adanya tambahan atas jumlah dana yang dipinjam di luar dari pokok, juga karena pembiayaan syariah berfokus kepada maslahat dan tidak berpihak kepada salah satu pihak, baik itu kreditur maupun debitur. Selain itu, sistem bagi hasil yang ada pada model pembiayaan syariah dinilai cocok untuk menjawab risiko besar yang ada pada usahatani.

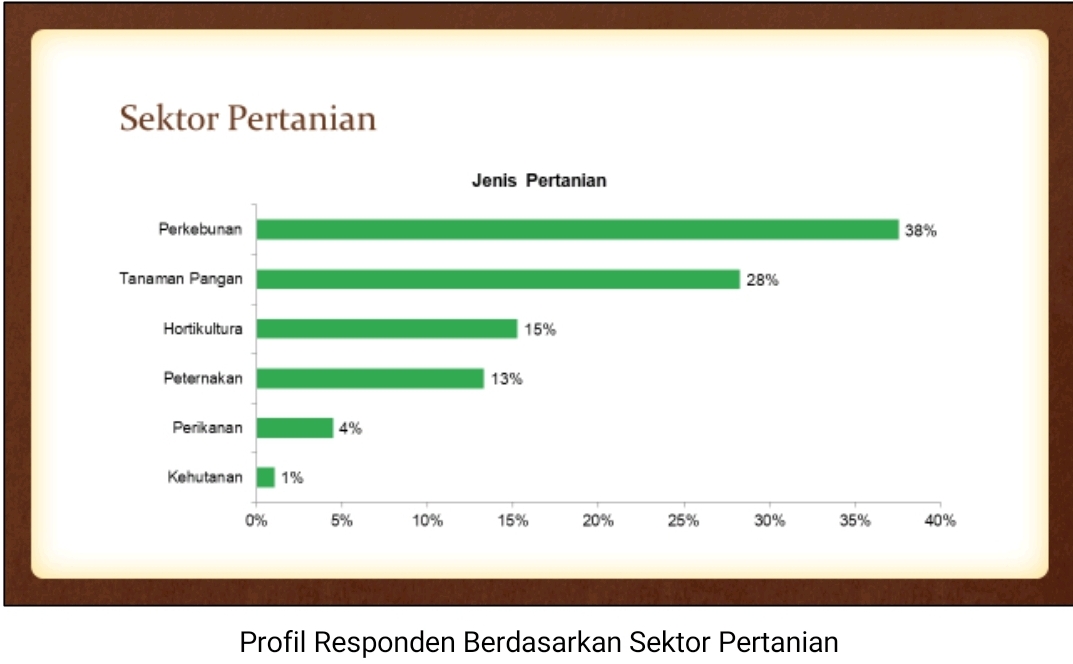

Secara deskriptif, penelitian terhadap petani yang memanfaatkan pembiayaan syariah menunjukkan bahwa lebih dari sepertiga responden didominasi dari sektor perkebunan, dengan sektor kehutanan sebagai sektor yang paling sedikit digeluti oleh responden. Meskipun secara nasional sektor tanaman pangan merupakan sektor terbanyak yang digeluti oleh petani Indonesia, secara lapang responden sektor tanaman pangan pada penelitian ini menduduki posisi kedua dengan lebih dari seperempat responden. Hal ini bisa terjadi mengingat pada wilayah pemberdayaan mitra produk pertanian yang paling banyak dihasilkan adalah kopi, kacang mete, dan pisang.

Secara umum, responden setuju dan sangat setuju untuk mengajukan pembiayaan syariah untuk usaha pertanian mereka. Secara spesifik, mereka setuju mengajukan pembiayaan pertanian yang sesuai syariah (87 persen), tidak mengajukan pembiayan pertanian yang tidak sesuai syariah (75 persen), tidak mengajukan pembiayaan pertanian dari lembaga/pihak lain selain LKS (73 persen), dan mengajukan pembiayaan pertanian pada LKS (86 persen).

Namun, jika dilihat pada perilaku mereka saat ini, mereka yang setuju untuk mengajukan pembiayaan pada LKS hanya sesuai untuk petani yang saat ini memperoleh pembiayaan dari lembaga amil zakat, bank umum syariah, BPRS, dan BMT. Sementara petani yang saat ini mendapatkan pembiayaan dan kredit dari koperasi, mereka setuju lebih kurang separuhnya untuk memilih LKS.

Petani yang masih memilih bank keliling, hibah pemerintah, perusahaan pembiayaan, PMN Mekar, pinjaman dari petani lain, tengkulak/rentenir, biaya pribadi, keluarga, teman, tetangga, Perumahan Nasional Stimulan, dan yang tidak mendapatkan pembiayaan dari manapun, mereka setuju untuk mengajukan pembiayaan melalui LKS, atau akad yang sesuai dengan syariah.

Sementara itu, petani yang mendapatkan kredit dari bank umum konvensional, perusahaan modal ventura, kelompok tani, dan juragan pupuk masih berpendapat mereka cenderung tidak setuju mengajukan pembiayaan dari LKS. Hasil ini menunjukkan bahwa masih ada ruang bagi LKS untuk menawarkan produk jasa keuangan kepada para petani.

Beberapa hal yang perlu diperhatikan adalah bagaimana LKS mampu bersaing dengan bank umum konvensional, perusahaan modal ventura, kelompok tani, dan juragan pupuk yang masih berhasil menjadi pilihan petani. LKS perlu mempertimbangkan metode yang dilakukan keempat lembaga tersebut serta membuat inovasi yang memungkinkan untuk diterapkan oleh LKS agar meraih pasar tersebut.

Sektor kehutanan memang masih berada pada posisi terbawah sektor pertanian yang digeluti responden penelitian, juga petani di tingkat nasional. Padahal, potensi petani kehutanan sangat luas.

Petani kehutanan perlu diedukasi terkait hasil pertanian kehutanan yang saat ini didominasi oleh hasil hutan kayu. Pertanian kehutanan bukan hanya terdiri atas hutan kayu, melainkan juga pertanian intermediasi yang dapat diberdayakan di wilayah kehutanan, seperti agroforestry.

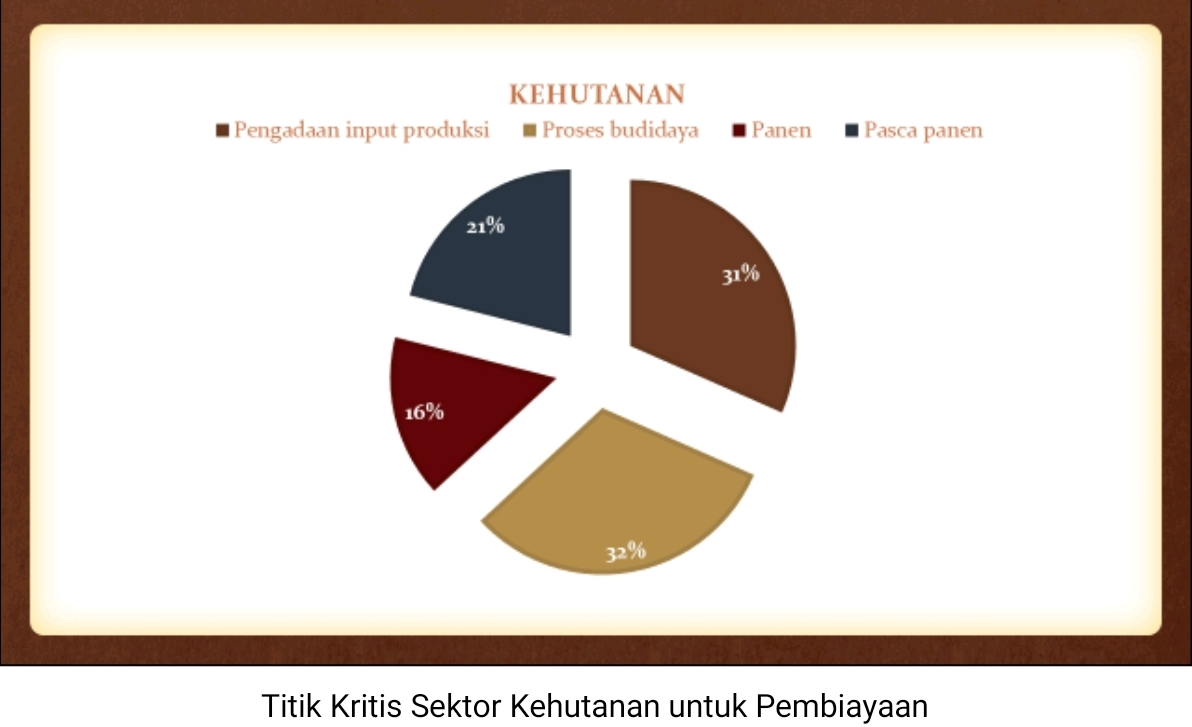

Penelitian terhadap titik kritis kebutuhan atas pembiayaan menunjukkan bahwa responden mempercayai kebutuhan pembiayaan pertanian kehutanan berada pada proses budi daya. Pada sektor ini, responden memahami bahwa hasil panen dan pasca panen membutuhkan pendanaan paling besar.

Pada masa ini, petani yang mengandalkan hasil kayu tentu membutuhkan berbagai peralatan mendukung yang dapat membantu proses panen, juga pascapanen seperti pemasaran dan pengolahan produk hutan kayu.

Namun, yang perlu dipahami oleh petani kehutanan adalah sektor kehutanan bukan hanya mencakup hutan kayu semata.

Petani dapat memanfaatkan lahan dan masa tunggu panen untuk memproduksi hasil pertanian lainnya. Hasil indepth interview juga mempertegas hal ini. Termasuk, petani kehutanan dapat memperoleh tambahan pendapatan dari sektor pariwisata melalui konsep ekowisata.

Petani kehutanan masih mengandalkan sumber pembiayaan internal dan eksternal sosial (lembaga amil zakat). Selebihnya, sebanyak 42,9 persen dari mereka mengandalkan sumber eksternal komersial (koperasi dan tengkulak/rentenir). Hanya 14 persen petani kehutanan menjadi anggota kelompok tani. Sebanyak 57 persen responden petani kehutanan mengandalkan penghasilan utama dari profesi ini.

Sebanyak 57 persen juga dari mereka mengolah kehutanan yang bukan pada lahan miliknya. Hanya 29 persen yang memiliki lahan sendiri untuk digarap.

Potensi nonhutan kayu yang besar sebaiknya menjadi perhatian LKS bukan hanya untuk penyaluran pembiayaan, melainkan juga edukasi petani kehutanan. Mereka perlu dikuatkan dalam pembinaan dan penyuluhan hasil pertanian kehutanan yang mencakup lintas sektoral. Penelitian ini mengharapkan petani kehutanan menyadari akan potensi nonhutan kayu lintas sektoral tersebut.

Gerakan “Literasi Umat” merupakan ikhtiar untuk memudahkan masyarakat mengakses informasi. Gerakan bersama untuk menebarkan informasi yang sehat ke masyarakat luas. Oleh karena informasi yang sehat akan membentuk masyarakat yang sehat.

TERBARU

Hikmah | Berlangganan

Keadilan Menjaga Kehidupan

TERPOPULER

Internasional | Berlangganan

Pasukan Israel Mundur dari Jenin

Ekonomi | Berlangganan

Paruh Pertama 2024, Jumlah PHK Nyaris Samai Tahun Lalu